家計管理を進めていく中で、現金をもっているだけでは資産拡大のスピードはどうしても遅く、時間がかかります。

年間100万円貯金しても、1000万までは10年。5000万まで50年かかります。

それに加え、物価上昇やインフレによる円の価値の低下を加味すると、現金で貯金。つまり円に全力投資すると目に見えないところで資産は減ってしまいます。

そこで、資産拡大に向けて、投資をしていこうとしても、様々な投資手法があり、どこに投資すれば良いんだー!!ってなりますよね( ;∀;)

資産形成の方法の一つとして、株式投資をおすすめしています。

株式投資には様々な手法がありますが、投資初心者におすすめしたいのはインデックス投資です。

インデックス投資とは、指数(インデックス)と同じ値動きを目指し、10~20年と長期目線で投資をする手法です。

インデックス?値動き?

何だかよく分からない言葉ばかりだよ…。

大丈夫です、一緒に学びましょう($・・)/~~~

そこで今回の記事では、インデックス投資をテーマに以下の7つを解説します。

今回の記事で分かること

- インデックス投資とは

- 投資信託(ファンド)の仕組み

- インデックス投資のおすすめの買い方とお得な制度

- おすすめの投資信託(ファンド)

- インデックス投資の出口戦略

- 暴落に対する考え方

- インデックス投資で失敗しないために大切なこと

これから資産運用を始めたい初心者の人でも、しっかりインデックス投資について学べる内容となっています。

基本的な知識からお得な制度、おすすめの投資信託まで徹底的に解説するので、ぜひ参考にしてください。

一緒に学んで、今日から投資を始めていきましょう^^

インデックス投資とは

インデックス投資とは、企業の株を個別に売買するのではなく、以下のような指数(インデックス)と同じ値動きを目指して運用する投資手法のことです。

指数の例

- 日経平均株価

- TOPIX

- S&P500

- ダウ平均

上記の指数はそれぞれ、各取引所や特定の銘柄群などの値動きを表しています。

例えば、日経平均株価は日本経済新聞社が東証一部上場企業の中から選んだ225社の平均株価の推移を表す指数です。

じゃあ、225社の株を買う必要があるってことなのか?

さすがに225社の株を1つずつ売買するのは大変だから、投資信託(ファンド)っていう仕組みを活用するんだよ^^

投資信託(ファンド)の仕組みを簡単に解説

投資信託を簡単に説明すると、たくさんの投資家から集めたお金を1つの大きな資金としてまとめ、運用のプロが代わりに投資・運用する商品です。

投資信託によって、運用方針(何に投資して、どんな目標・投資手法をとるか等)は異なります。

投資信託の運用方針(一例)

- 日本株式だけに投資する。

- 世界中の株式に投資する。

- 株式だけでなく、不動産や債券にも投資する。

利益が出たら、その一部を分配金として還元する投資信託もあります。

投資信託を初心者におすすめする理由は以下の4つです。

投資信託が投資初心者におすすめな理由

- プロの運用会社に運用を任せられる。

- 毎日基準価額が公表されるため、透明性が高い。

- 最低100円から購入ができ、少額からでも始められる。

- 投資先を分散できるため、資産がゼロとなるリスクが極めて低い。

ただし、注意点もあります。

投資信託の注意点

- 運用手数料が発生する

→ 運用会社に支払う手数料が発生するため、運用益が全て還元されるわけではない。

- 元本保証の金融商品ではない

→ 運用が上手くいかずに、損失を出す可能性もある。

手数料を払ってプロに運用を任せると言っても、投資信託は元本が保証された金融商品ではありません。

投資の世界において、元本や運用実績の黒字を保証する金融商品は存在しません。

もし元本保証や高利回りを謳っている金融商品を見かけたら、詐欺の可能性が高いので注意しましょう($・・)/~~~

商品選びが大事で、インデックス投資なら、どんな投資信託を選んだら良いのか?

おすすめはインデックスファンドだよ^^

投資信託には、大きく分けて2種類あります。

投資信託の種類

- インデックスファンド:指数に連動することを目指す投資信託

- アクティブファンド:指数に勝つことを目指す投資信託

まず、指数に連動する投資信託をインデックスファンドと呼びます。

例えば、日経平均株価に連動したインデックスファンドを購入すれば、日経平均株価と同じ値動きになるような投資ができるワケです。

ただし、指数とファンドの成績は、運用に様々な手数料がかかるため、完全に同じ値動きにはならないので注意しましょう。

成績の差をトラッキングエラーと呼び、数値が小さいほど良い商品という認識で大丈夫です^^

一方で、せっかく手数料を払ってプロに頼むのだから、指数を上回る運用をしたいと考える人もいるでしょう。

そんな人に向けた、指数に勝つことを目指したファンドがアクティブファンドです。

指数を上回る運用に魅力を感じるかもしれませんが、インデックスファンドよりも良い成績を出し続けられるアクティブファンドは多くありません。

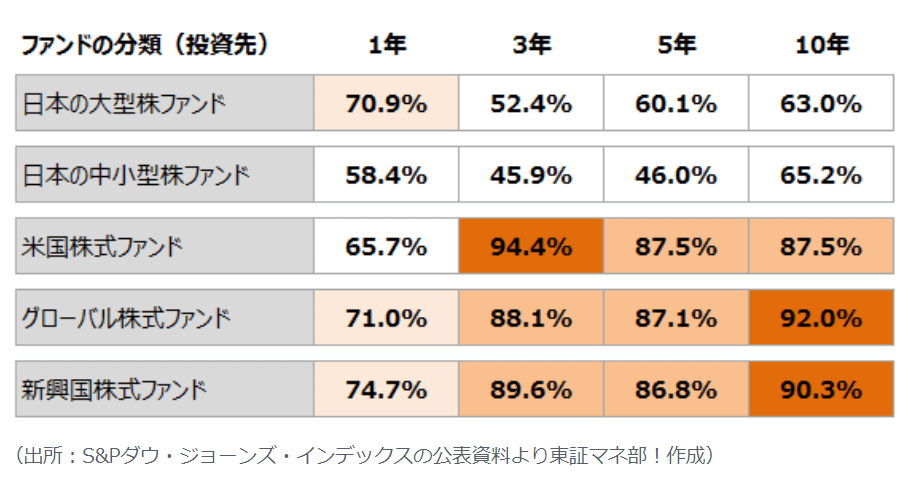

下の図は、インデックスファンドの成績を下回っている、日本のアクティブファンドの割合を表しています。

(出典:東証マネ部-「アクティブファンドがインデックスに勝てない」根拠とは?)

投資期間が長くなるにつれて、アクティブファンドはインデックスファンドに勝ちにくいことが分かるでしょう。

長期にわたって、良い成績を残せるアクティブファンドを見つけられる人は少ないはずです。

だからこそ私は投資初心者にインデックスファンドをおすすめしています。

NISAを活用してドルコスト平均法で積み立てよう

さて、投資信託の中でも「インデックスファンドへの投資が初心者にはおすすめ」と分かったところで、以下のように思う方もいるでしょう。

「何かお得な制度はないの?」

「余剰資金で投資信託を一括で買っても良いのかな?」

「おすすめの買い方が知りたい!」

これらの答えとして、私が伝えたいのは「NISAを活用したドルコスト平均法の積み立てがおすすめ」だということです。

NISAとは

NISA(少額投資非課税制度)とは、金融商品から得られる利益を期限付きで非課税にできる制度です。

例えば、一般の証券口座(特定口座・一般口座)の取引の場合、30万円の利益に対して約20%の税金がかかるため、手元に残る金額は約24万円となります。

一方NISAなら利益に対して税金がかからないため、手元にまるまる30万円残せるのです。

2024年からは新NISAがスタートしました!

新NISAの概要

売却益や分配金(配当金や利息)が非課税になる

非課税期間は無期限

投資枠はトータル1,800万円(年間投資枠は360万円)

内訳は、つみたて投資枠(600万円(年間120万円))、成長投資枠(1,200万円(年間240万円))

投資初心者は、まずは余裕資金で新NISAのつみたて投資枠から埋めていきましょう。

金融庁に認められた金融商品のみを投資対象にしている点も、つみたて投資枠のポイントです。

もちろんおすすめしているeMAXIS Slim 全世界株式(オール・カントリー)、eMAXIS Slim 米国株式(S&P500)にも投資できます。

ドルコスト平均法を活用した積み立て

実際に投資を始めるなら、なるべく安く買って、高く売りたいと多くの人は考えるでしょう。

しかし、将来の相場は誰にも分からないため、安く買えたかどうかは、その後の相場を見なければ判断できません。

そのため、投資で大切なのは最高のタイミングで売買することではなく、最悪の状態を回避することです。

最悪の状態とは、持っているお金を全部まとめて投資した直後に、リーマンショックやコロナショックのような暴落に巻き込まれることです。

そうならないために、ドルコスト平均法をおすすめしているんだよ^^

ドルコスト平均法とは、時期を分散させて投資をすることです。

例えば、100万円を持っていたとして、一度に100万円を全額投資するのではなく、毎月5万円のように分散させて投資をします。

分散させることで、割高な時期に買うことにもなりますが、割安な時期にも買えるため、平均が狙えるのです。

言い換えれば、投資は始めようと思った時がスタートのタイミングなのです。

将来の相場は誰にも分からないので、ドルコスト平均法でコツコツと積み立てていきましょう。

おすすめの投資信託(インデックスファンド)

さて、インデックスファンドに投資しようと考えた時、次に悩むのが「どの商品を買ったら良いのか?」でしょう。

以下の3つのタイプのインデックスファンドをおすすめしています。

おすすめのインデックスファンドのタイプ

米国株式

全世界株式

今回は、それぞれのタイプごとに、おすすめのインデックスファンドを紹介します。

米国株式に投資するおすすめのインデックスファンド

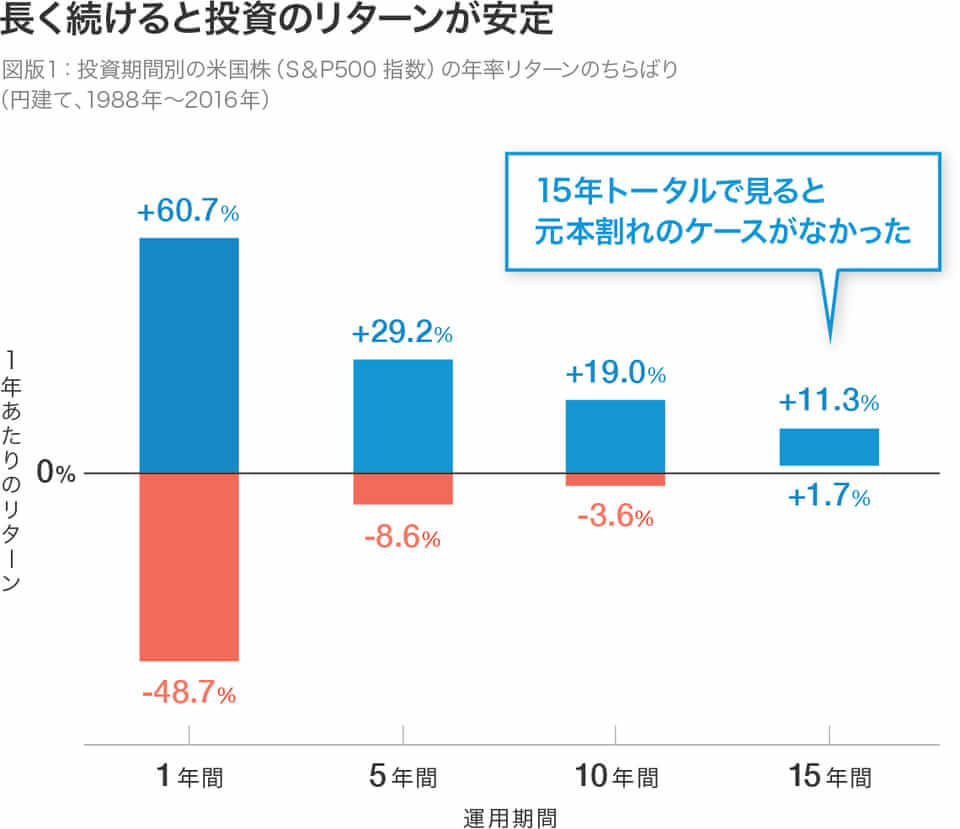

米国株式に投資をするならS&P500という指数に連動するファンドがおすすめです。

S&P500とは、米国で時価総額の大きい主要500社の株価をもとに算出される株価指数で、過去を振り返ると、15年以上保有していれば、ほぼ100%収益がプラスになっています。

(出典:WealthNavi 長期投資のメリットの基礎知識)

もちろん、将来も同じような結果になると保証はできませんが、これまでの歴史から優秀な指数だと分かります^^

S&P500に連動したインデックスファンドの中で、おすすめは以下の2つです。

S&P500連動のインデックスファンド

eMAXIS Slim 米国株式(S&P500)

楽天・プラス・S&P500インデックス・ファンド

SBI・V・S&P500インデックス・ファンド

どれも買付時の手数料が無料で、信託報酬も低コストなため、長期間コツコツと積立投資をしたい人におすすめできます。

S&P500よりも、さらに広く分散投資をしたいなら、米国全体に投資するインデックスファンドもおすすめです。

具体的には、時価総額の小さい企業も含めた米国の4,000社に投資ができる以下のファンドです。

投資可能なアメリカの株式をほぼ100%カバーしています。

米国全体に投資ができるインデックスファンド

楽天・全米株式インデックス・ファンド

SBI・V・全米株式インデックス・ファンド

こちらも買付時の手数料が無料で、信託報酬も低コストなため、S&P500より幅広く米国に投資したい人におすすめです。

ちなみに、紹介した4つの投資信託の信託報酬には、大きな差はありません。

管理費用の差

- eMAXIS Slim 米国株式(S&P500):年0.0814%

- 楽天・プラス・S&P500インデックス・ファンド:年0.077%

- SBI・V・S&P500インデックス・ファンド:年0.0938%

- 楽天・全米株式インデックス・ファンド:年0.162%

- SBI・V・全米株式インデックス・ファンド:年0.0938%

※2025年2月時点

どれもアメリカに投資するファンドであるため、分散性と手数料を考慮して、自分が投資したいと思ったファンドを選びましょう。

なお、SBI・V・全米株式インデックス・ファンドは2021年6月に作られたファンドです。

全世界株式に投資するおすすめのインデックスファンド

もし、米国や日本など特定の国に集中して投資するのが不安な方は、全世界株式に投資するファンドがおすすめです。

具体的には以下2つのファンドになりますが、連動する指数が違うため、それぞれ特徴も合わせて見ていきましょう。

全世界株式に投資ができるインデックスファンド

eMAXIS Slim 全世界株式(オール・カントリー)

- MSCIオール・カントリー・ワールド・インデックスに連動

- 小型株を含まない約3,000銘柄に投資

- 信託報酬は年0.05775%

楽天・全世界株式インデックス・ファンド

- FTSEグローバル・オールキャップ・インデックスに連動

- 小型株を含む約8,000銘柄に投資

- 信託報酬は年0.191

楽天・全世界株式インデックス・ファンドの方が、幅広く分散されていることが分かります。

しかし、分散するほど成長性が低い企業も含まれるので、必ずしも分散すれば良いとは言えないということも理解しておきましょう。

ちなみに、米国株式と全世界株式ならどっちが良いの?

永遠のテーマとも言われるほどで、どちらかが正解というのはないかな^^;

そのためわたしは、全世界株式と米国株式のどちらのインデックスファンドもおすすめしています。

それぞれの特徴をしっかり理解した上で、皆さんの好きな方に投資すると良いでしょう。

ちなみに、「どっちが良いのか悩んで決められない!」という方は、分散性が高い全世界株式をおすすめします。

様々な資産に分散投資するおすすめのインデックスファンド

株式だけではリスクが高いため、債券や不動産にも分散投資したいという人には、バランス型のインデックスファンドがおすすめです。

具体的にはeMAXIS Slim バランス(8資産均等型)です。

eMAXIS Slim バランス(8資産均等型)は、株式だけでなく債券や不動産など8種類の資産に分散投資ができるファンドとなっています。

さらに、投資割合も全て均等(12.5%)のため、世界中の主要な投資商品に幅広く投資できます。

8種類の資産

- 日本株式

- 先進国株式

- 新興国株式

- 国内債券

- 先進国債券

- 新興国債券

- 国内不動産

- 先進国不動産

色々な資産に分散投資ができるって魅力的だね!

もし債券やREITにも投資をしたいならeMAXIS Slim バランス(8資産均等型)はおすすめです。

なお、「バランス型の強みは最下位にならない資産であること」と言われています。

今回は、具体的なファンドをあげて、おすすめのインデックスファンドを紹介してきました。

しかし私としては、皆さんが投資するファンドを主体的に選べるようになって欲しいと考えています。

10年、20年といった長期投資の中で、新しいファンドが登場したり、自分が想定したシナリオが崩れたりして運用方針を変える可能性もあるからです。

インデックス投資でお金を増やした後の出口戦略

ドルコスト平均法でインデックスファンドを積み立てることが分かったところで、次は取り崩し方を見ていきましょう。

10年、20年後、積み立ててきた資産が成長した後、どのように取り崩していくべきかイメージできている人は少ないです。

そこで、今回は「できる限り資産を減らさずに取り崩していく方法」として、「4%ルール」を紹介します。

アメリカのトリニティ大学の教授達が、トリニティスタディという研究において以下の答えを導き出しました。

4%ルール

ポートフォリオ:株式と債券を50%ずつとする

取り崩し:以下のどちらかを採用する

- 引退時の資産残高 × 4%を「定額」で取り崩し続ける

- 毎年の資産残高 × 4%を「定率」で取り崩し続ける

30年後に資産が残っている確率:96%

資産残高:中央値ベースで8倍に成長する可能性がある

取り崩してるのに、資産が増える可能性があるってスゴイ魅力的( *´艸`)

ちなみに、トリニティ・スタディの研究は1998年に行われており、情報が古いと感じるかもしれません。

しかし2011年、2018年と検証が行われた結果、結論はほとんど変わっておらず、35年後に資産が残っている確率が96%という結果でした。

簡単に始められるだけではなく、しっかりとした出口戦略も考慮されているからこそ、投資初心者におすすめできるというワケです。

「4%ルール」については、成功の秘訣も含めて以下の記事で詳しく解説しています

インデックス投資をしている時に暴落が起きたら!?

インデックス投資は、相場の状況に合わせて売買をせずに積み立てていくため、暴落による損失をすぐに取り戻すのは難しいです。

そのため、暴落によって資産が減っていくことに耐えられず、損切りを考える人も多いです。

しかし、私は暴落が起こっても売らずに、保有し続ける(ホールドする)ことをおすすめします。

ホールドをおすすめする理由

- 株式は約200年の間に2,800万倍に成長している

- 15年以上投資を続ければプラスになる可能性が高い

- 弱気相場は平均11カ月で最長でも30カ月

- 株価の大幅上昇は暴落直後に起こりやすい

- 世界は良くなり続けている

長期的な資産運用では、皆さんも極めて高い確率で暴落を経験することになるでしょう。

だからこそ、暴落に対する知識や心構えを今のうちからしっかり学んでおくことが大切です。

インデックス投資に大切な継続とリバランス

繰り返しになりますが、インデックス投資は基本的に長期投資を前提としています。

そのため、暴落が起きても自分が投資しているファンドを信じ、投資を続けること(継続)が大切です。

10~20年の長期目線です^^

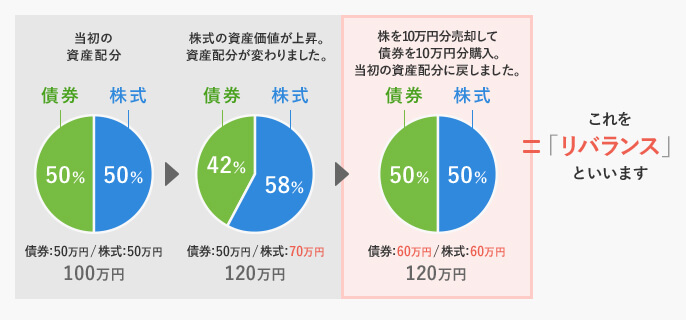

また同時に、定期的なリバランスも重要です。

リバランスは、相場変動によって変化した投資比率を見直して、投資している資産をメンテナンスすることです。

具体的には以下の図を見るとイメージしやすいでしょう。

リバランスをしないということは、歯を磨かないで放置するのと同じです。

だんだんと機能が損なわれ、最後は非常に不快な結果を招くようなことは避けるべきです。

基本的には積み立てるだけのインデックス投資ですが、年に1〜2回のメンテナンスは怠らないようにしましょう。

これはCTAサンプルです。

内容を編集するか削除してください。